行业动态

行业动态

水泥行业上半年整体效益比去年略有好转

发布时间:2013-07-29阅读次数:来源:国建联信认证中心

2013年上半年尽管全国经济增速有所放缓,但水泥产量继续保持平稳增长,上半年水泥产量10.96亿吨,同比增长9.67%,保持了接近两位数的较快增长速度,在全国工业产品增速中排名靠前。

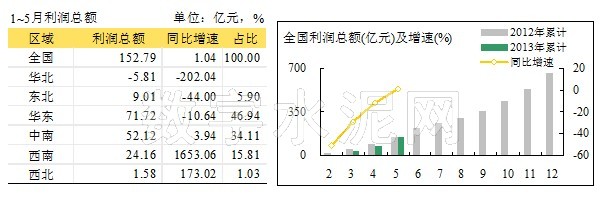

在行业整体效益前四个月同比去年大幅下滑情况下,直到5月份实现了扭转,前五个月行业利润实现152.79亿元,同比增长1%,比去年略有好转。全国效益情况表现区域分化,整体表现为南部好于北部,东部好于西部,部分省份区域表现突出。

2013年前5个月行业实现销售收入3400亿元,同比增长5.34%,华北地区是唯一收入呈负增长地区,产量和价格双重下跌是该地区收入下降的原因。西南和西北收入增长快速,超过2位数增长,产量和价格的双回升是主因。

2013年前5个月全国水泥行业实现利润总额152.8亿元,略高于2012年,同比增长1%,从历史同期上看,利润总额是仅低于2011年,位居历史第二位。

华东、中南仍是以产量优势和较为稳定的价格为全国利润贡献大区,利润总额分别为72和52亿元,合计占全国接近81%。西南地区同比去年有很大改善,不仅实现同期扭亏为盈,而且实现利润24个亿,仅低于华东和中南。在西南地区集中度大幅度的提高和云贵的需求迅速增长的双作用下,西南地区大部分保持了较好的盈利能力。

分省来看,31个省有17个省同比去年增长,14个省同比去年下降。10个省全行业亏损,10个亏损省份里面有9个位于我国北部省份。

山东省继续以26.6亿元位居各省排名第一位,其次是河南和安徽,分别为20和16亿元位居第二和第三。但前三位利润同比去年均呈现负增长,说明该地区盈利能力有所下降,四川省以14亿上升到第五位,价格的好转帮助了四川重回利润前五。

值得注意的是,今年利润增速排名靠前的省份,如云南、甘肃、贵州,主要是去年这些省份整体处于低迷,去年要么微利,要么行业亏损,说明这些省份更多的是改善性增长,通过集中度的改善,行业自律的加强,使得价格有所回升。