行业动态

行业动态

2015年1-7月份的水泥行业需求端数据点评

发布时间:2015-08-17阅读次数:来源:国建联信认证中心

摘要:与其他行业相比,产品属性无高库存干扰,在需求蛋糕较去年仍有所放大条件下,行业经营优于其他!产能过剩是目前大多数行业所面临的共同困境,但水泥没库存干扰,其他面临的是产能过剩和高库存两项困局!

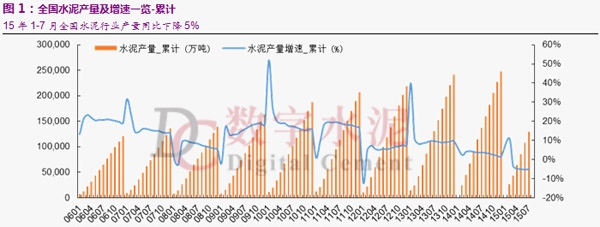

◆2015年1-7月水泥产量同降5%

2015年1-7月我国水泥行业产量12.9亿吨,同比下降5%;2015年7月我国水泥行业产量2.1亿吨,同比下降4.7%,环比下降2.7%。2015年1-7月累计增速较1-6月回升0.3个百分点,降幅收窄,但当前水泥行业整体需求自2014年9月以来持续惯性低迷;

◆2015年1-7月我国经济增长仍持续乏力,未现改观

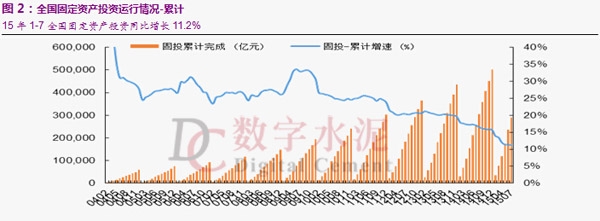

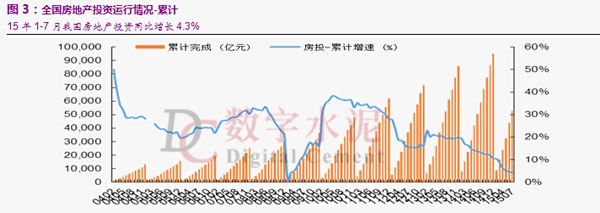

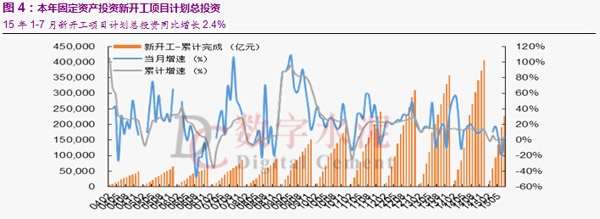

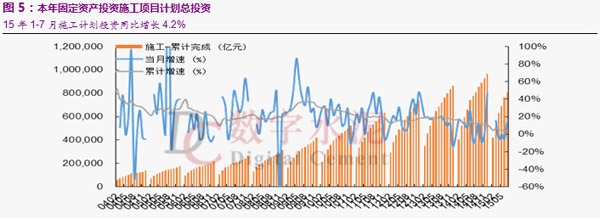

1-7月我国城镇固定资产投资28.8万亿元,增速11.2%,国内房地产投资5.3万亿元,增速4.3%;新开工项目计划总投资22.7万亿元,增速2.4%;施工项目计划总投资80.7万亿元,增速4.2%;增速水平均较2014年同期明显下滑。数据表明上半年我国经济增长仍显乏力,总需求仍显不足,固定资产投资与房地产投资增速下降,稳增长引擎主要依赖基建投资;

◆分解细项,基建投资稳增长引擎,房地产投资难言改观

2013年以来房地产投资分细目各指标单月增速变化波动较大,应是开发商对调控政策和市场走向预期不明或混乱使得投资行为短期化;2014年房地产行业预期恶化,各指标增速负增长且持续下行;11月和12月新开工、施工单月增速急剧下滑,2015年1-7月新开工增速仍持续为负,表明当前房地产开发商在宏观经济增长萎靡情况下虽销售好转仍以回笼现金为主,谨慎开工;基建投资一直在提供稳增长引擎:2015年1-7月铁路运输业增速10.9%,道路运输业增速19.9%,水利管理业增速16.6%,公共设施管理业增速18.3%,基建投资对我国经济具有“稳增长”引擎作用;

◆2015年1-7月宏观经济数据简评

2015年1-7月我国经济增长仍持续乏力。1-7月工业增加值同比增长6%,较1-6月回落0.8个百分点,联系固定资产投资与房地产投资增速同比下降情况,数据表明当前经济存在下行压力,总需求仍疲弱。

细分项目中,2015年延续2014年的特征:制造业投资和房地产投资情况不容乐观,而基建投资一直是不错的,对水泥需求提供支撑。房地产投资较去年同期大幅下降,月度数据显示出投资行为短期化特征。2015年1-7月,房地产销售数据明显改善,尚未传导到新开工、施工数据。

◆优选组合:海螺水泥、华新水泥、万年青、上峰水泥、同力水泥,关注:宁夏建材、博闻科技。

◆风险提示:固定资产投资、房地产投资增速不达预期。

2015年1-7月我国水泥行业产量12.9亿吨,同比下降5%;2015年7月我国水泥行业产量2.1亿吨,同比下降4.7%,环比下降2.7%。2015年1-7月累计增速较1-6月回升0.3个百分点,降幅收窄,但当前水泥行业整体需求仍旧疲弱。

行业需求端:

固投、房投增速均较2014年下降

2015年1-7月我国城镇固定资产投资28.8万亿元,增速11.2%,增速较2014年同期下降5.8个百分点,较1-6月下降0.2个百分点;2015年7月我国城镇固定资产投资5.1万亿元,增速9.9%,增速较2014年同期下降5.8个百分点;

2015年1-7月国内房地产投资累计完成5.3万亿元,增速4.3%,增速较2014年同期下降9.4个百分点;2015年7月国内房地产投资完成0.86万亿元,增速2.9%,增速较2014年同期下降9个百分点;

2015年1-7月新开工项目计划总投资22.7万亿元,增速2.4%,增速较2014年同期下降12.2个百分点,单7月新开工项目计划总投资同比增速4.8%;施工项目计划总投资80.7万亿元,增速4.2%,增速水平较2014年同期下降8.9个百分点,单7月施工项目计划总投资同比增速14.8%;

整体来看,联系到国家统计局公布的7月份CPI、PPI、工业增加值和货币发放等其他经济数据,2015年1-7月我国经济增长增长仍显乏力,特别是固定资产投资和房地产投资增速回落,总需求仍显不足。当前货币政策与财政政策总体宽松,后续或可提振社会总需求,改善固定资产投资与房地产投资,而基建投资则有望继续保持高增长态势。

需求端分解:

基建投资“稳增长”引擎,房地产投资难言改观

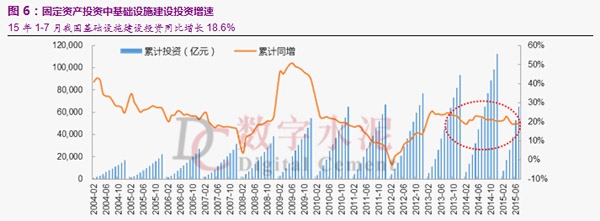

2015年1-7月我国基础设施建设投资6.5万亿元,增速18.6%; 2012年下半年至今一直作为“稳增长”引擎。

固投端基建相关分项目:1-7月电力、燃气及水的生产和供应业投资增速17.4%;交通运输、仓储和邮政业增速19.8%;水利、环境和公共设施管理业增速18.2%。三者保持稳定较高增速,对水泥需求提供正面支持;进一步细分水泥需求大头-交通运输行业:1-7月铁路运输业增速10.9%,道路运输业增速19.9%,水利管理业增速16.6%,公共设施管理业增速18.3%,基建投资对我国经济具有“稳增长”引擎作用。

房地产投资:销售继续向好,新开工、竣工、施工端暂未改观

销售:1-7月商品房销售面积累计6亿平方米,增速6.1%,6月销售面积累计增速为2014年2月起首次正增长,7月数据进一步好转,今年以来销售面积增速水平逐月回升,1-7月增速水平相比去年同期提高13.7个百分点,环比1-6月提高2.2个百分点。单7月商品房销售面积0.96亿平方米,增速19%;销售端单月增速同比增速亦逐月向好,自4月份由负转正之后进一步提高!后期应关注房地产销售端改善能否向投资端传导。

竣工: 1-7月商品房竣工面积累计3.8亿平方米,增速-13.1%。竣工增速指标在2012-2014年间与销售增速指标出现背离:2012年销售面积增速负增长时竣工面积增速大幅提高,2013年销售面积大幅正增长时竣工面积增速下降至个位数,其单月增速也始终在正增长和负增长中波动,2014年则表现为销售面积负增长,竣工面积转正。2015年1月到5月,竣工与销售面积则都为负,直到6、7月份,销售面积累计同比实现正增长,但竣工增速下降表明房地产市场仍属弱复苏。

通过建立销售面积与竣工面积的比值(销售面积/竣工面积)来比对国内开发商的销售策略,历史经验正常值在1.3-1.7区间浮动:2011年底至2012年6月前这一比值显著低于正常值,0.7~1.0区间浮动,一般逻辑表明开发商在加快对现有存量在建工程的“清库存”力度,争取多销一套是一套;而从2012年6月至2013年12月期间这一比值稳定恢复到正常区间,开发商再次控制竣工节奏;2014年这一比值出现反复,1-2月跌落至0.84,7-11月恢复至1.3之上,而12月则再度下跌至1.12。2015年年1-7月销售/竣工值为1.58,环比持续提高,连续三个月回复到正常区间之内,这表明目前开发商增加销售与控制竣工节奏并进,房地产市场正回归常态;

库存:1-7月商品房空置面积6.6亿平米,增速20%,自该指标2012年恢复统计公布以来连续两年保持30%以上高增长,2014年至今也始终保持在20%上的高速增长;从绝对数值来说商品房空置面积已连创新高,在位企业通过控制前端(购置、新开工)以及竣工节奏,同时加大销售力度消化商品的高库存;而从月度数据来看,单月房屋空置面积已开始下降,单5、6、7月空置面积同比均为负增长,表明当前库存消化收到一定成效!

购置:1-7月购置土地面积累计1.2亿平米,增速-32%。除个别月份外,该指标已连续三年(2012-2014年)持续负增长,2015年1-7月该指标继续维持底部运行;

新开工:1-7月商品房新开工面积累计8.2亿平米,增速-16.8%,增速水平同比下降4个百分点,环比下降0.1个百分点。指标跟踪表现为自2013年底开始,增速短期内急剧转为持续负增长。持续跟踪数据显示自2012年销售大幅改善至2013年底,新开工面积并未如以往一样滞后半年稳健跟随增速上扬,单月增速始终波动变化很大,这可能是由于房地产开发商对未来预期不明抑或是混乱使得其投资行为变化短期化;2014年初由于开发商对未来预期恶化,新开工面积指标持续负增长;2014年7月和8月的指标增速转为正增长,判断认为是年中以来中央政策默认各地放开限购,开发商预期趋于稳定,有序小幅释放新开工施工;而2014年11月和12月新开工单月增速急剧下滑,2015年1-7月,新开工面积的较低累计增速水平仍表明当前房地产开发商以消化库存回笼现金为主,谨慎开工;

施工:1-7月商品房施工面积累计65亿平米,增速3.4%,增速水平较去年同期下降7.9个百分点,环比1-6月增速下降0.9个百分点。月度施工面积增速-22%。当前新开工和竣工面积仍未明显改观,施工面积增速下降,将会拉低房地产投资增速。

总结:

2015年开局,销售、竣工、新开工和土地购置指标显著下滑至负增,当前也仅销售指标由负转正,表明房地产开发商投资意愿减弱,加之观察到2013年至今的房地产投资分细目中各指标单月增速变化波动较大,分析原因可能为当时开发商对调控政策和房地产市场演化均预期不明甚至是混乱,从而导致其投资行为短期化。施工指标虽仍为正增长,但其为后行指标且具有惯性特点,2015年1-7月增速水平持续下降,进而带动房地产投资增速持续下降;

2014年受房地产调控政策松动及宽松的货币政策影响,房地产市场曾在4季度短暂复苏,但11、12月以来新开工单月增速再度大幅下降,较2014年年中正增长态势有很大差距,政策松动引起的投资冲动难以为继。2015年1-7月,房地产投资资金增速0.5%,较1-6月0.1%的增速继续改善,延续6月开始的资金来源正增长态势;另一方面2015年1-7月商品房销售面积增速6.1%,同比提高13.7个百分点,环比提高2.2个百分点;房地产资金与销售指标显示出回暖迹象,但包括新开工、竣工、施工在内的多项指标仍显示房地产投资在惯性下滑。

当前货币政策与财政政策整体宽松,稳增长预期较为确定,供给端融资成本的下降与资金增量的提高可提振房地产投资,而需求端由销售数据转好传导至投资端尚需时日,因此房地产投资数据后期或在弱势中企稳。

2015年1-7月宏观经济数据简评:

整体看,2015年1-7月我经济增长仍较为乏力。1-7月工业增加值同比增长6%,较1-6月回落0.8个百分点。联系固定资产投资与房地产投资增速同比下降情况,数据表明当前经济全面放缓,总需求仍疲弱。

细分项目中,2015年延续2014年的特征:制造业投资和房地产投资情况不容乐观,而基建投资一直是不错的,对水泥需求提供支撑。房地产投资较去年同期大幅下降,月度数据显示出投资行为短期化特征。2015年1-7月,房地产销售数据环比明显改善,但新开工、竣工、施工等指标未现明显改观,宽松政策能否拉动新开工、施工数据转好仍待检验。

与其他行业相比,产品属性无高库存干扰,在需求蛋糕较去年仍有所放大条件下,行业经营优于其他!产能过剩是目前大多数行业所面临的共同困境,但水泥没库存干扰,其他面临的是产能过剩和高库存两项困局!

来源:

数字水泥网