行业动态

行业动态

平板玻璃现货市场上半年年报

发布时间:2017-08-15阅读次数:来源:国建联信认证中心

|

摘要:

2017年上半年浮法玻璃行业整体运行平稳,超出年前的预期,市场信心也保持在较好为水平。虽然上半年是传统的玻璃消费淡季,房地产在去库存的刺激下,对玻璃的需求也表现较好,生产企业库存处于相对合理的状态。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2017年上半年浮法玻璃行业整体运行平稳,超出年前的预期,市场信心也保持在较好为水平。虽然上半年是传统的玻璃消费淡季,房地产在去库存的刺激下,对玻璃的需求也表现较好,生产企业库存处于相对合理的状态。玻璃现货价格上半年窄幅震荡为主,没有出现明显的、整体性的回落,仅仅是区域分化。同时去年四季度以来大幅度上涨的纯碱等原燃材料价格在春节之后出现明显回落,目前生产成本已经恢复到正常的水平,也在一定程度上增加了玻璃生产企业的利润。而去年下半年以来的市场价格上涨,也促进了玻璃生产企业产能的恢复,造成产品产量同比上涨幅度过大。上半年玻璃现货市场运行的特点整体总结为“价格整体平稳,成本理性回归,效益明显增加,产量增幅较大”。

1 简要总结

去年5月份以来玻璃现货产能和产量增速明显,主要是受到下游房地产企业需求增加的促进,以及生产企业经营者对后期市场恢复的预期。国家统计局公布的数据显示,2017年5月单月平板玻璃产量约7306万重箱,同比增8.9%(单月产量创2015年5月份以来的新高);1~5月全国平板玻璃产量约3.4亿重箱,同比增6.4%(累计产量接近2014年同期的水平)。

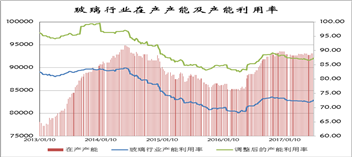

2017年6月30日全国白玻均价1502元,同比去年上涨278元;浮法玻璃产能利用率为72.64%,同比去年上涨2.09%;调整之后的产能利用率为87.38%,同比增加1.98%。在产产能93864万重箱,同比去年增加5280万重箱;行业库存3355万重箱,同比去年增加-28万重箱;库存天数13.05天,同比增加-0.89天。

表 1 2006年以来玻璃现货产能增长趋势

图1 2016年以来主要地区现货价格走势

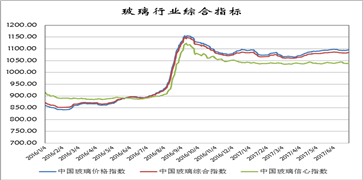

2017年6月30日中国玻璃综合指数1084.34点,同比去年同期上涨192.16点;中国玻璃价格指数1095.79点,同比去年同期上涨203.05点;中国玻璃信心指数1038.53点,同比去年同期上涨148.60点。

图2 2016年以来玻璃行业综合指标走势

图3 2013年以来玻璃行业库存及库存天数

图4 2013年以来玻璃行业在产产能及产能利用率

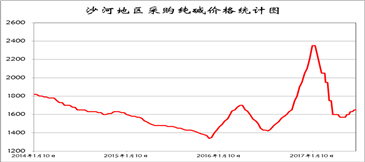

图5 2014年以来沙河地区采购纯碱价格统计

去年四季度之后纯碱价格的大幅度波动的原因如下:一是去年以来玻璃生产企业冷修复产生产线增加,直接刺激了纯碱消费需求。纯碱下游的其他几个行业表现并不尽如人意。二是出口量保持正常的水平,对国内纯碱价格有助推作用。单纯从市场价格讲,出口价格并没有大幅度的波动,仅仅是减少了国内市场的供给。三是进口碱数量有限,无法对国内价格形成一定的影响。去年以来也有部分玻璃生产企业进口美国天然碱,但数量有限。四是纯碱所使用的煤炭价格有一定幅度的上涨,助推了纯碱生产企业的成本。五是环保因素影响了部分纯碱生产企业的开工率,尤其是去年四季度减少了部分厂家的生产量。六是公路铁路运输因素造成部分时间段,青海碱厂的产品无法按时运输到内地市场。

今年春节之后随着纯碱企业库存的快速上涨,环保监管释放的放缓以及玻璃生产企业产能增速趋于稳定等原因,纯碱价格出现较为明显的回落,到正常的市场价格水平。近期纯碱价格有所反弹,幅度在玻璃生产企业能够承受的范围之内。

总体看上半年玻璃现货市场整体走势超出年前的预期,生产企业经营状况持续去年三四季度的较好状况。由于目前厂家库存处于相对低位,资金状况较好,对现货价格的支撑作用好于去年同期水平,同时市场信心也有较好的表现。对于下半年的现货市场走势,我们持谨慎乐观的态度。

2 需求情况

玻璃主要是应用在房地产建筑装饰装修施工,包括一手房和二手房。当前地产部分数据出现拐点,但总体上是正增长的。对于玻璃在房地产市场的消耗数量,下半年要多于上半年是传统市场的规律。

尽管国家出台了一系列的调控政策,并非要把房地产一棒子打死。昨天新闻消息:

18:21【深圳:年内计划新建商品住房8万套】深圳市规划和国土资源委员会7日晚发布的《深圳市住房建设规划2017年度实施计划》提出,深圳今年计划新增安排建设商品住房8万套,保障性住房和人才住房5万套。根据计划,深圳本年度将安排供应商品住房用地168公顷。

13:46【南京土拍昨一日揽金414亿 只比上半年少卖16亿】昨天上午9点,南京土地市场迎来这个月的第二场“土地盛宴”,共计13幅地块中除1幅商办用地以外,其余12幅均为住宅类地块,分布在江宁、江北、燕子矶、河西等热门地区。直到下午4点半,历时7个多小时的抢地战终告结束,万科、金地、世茂等知名房企将13幅地块“瓜分”,当天总成交金额达414.3亿元,接近上半年430亿的卖地总和。(扬子晚报)

13:05【6月挖掘机销量再翻番 下半年增速或放缓】从中国工程机械工业协会挖掘机分会获悉,6月纳入分会统计的26家主机制造企业共销售挖掘机械8933台,同比涨幅100.8%。2017年上半年,这26家主机制造企业全国挖掘机累计销量达70821台,同比增长110.3%,已经超过2016年全年销量。三一重工相关负责人表示,预计本轮需求具有一定可持续性,未来2~3年国内挖掘机会维持至少10万台左右市场容量,下半年预测同比50%左右的增长。(21世纪经济报道)

这就表明在未来短时间内,国家对房地产以及投资是有保有压,只是增速放缓而已。

3 供给情况

中国国家统计局6月14日报道,5月份平板玻璃产量为7306万重量箱,同比增长8.9%; 1~5月份平板玻璃产量为34156万重量箱,同比增长6.4%。从单月数据和累计数据看,目前玻璃产量的恢复和增长速度超出之前的预期。这也是今年以来玻璃现货价格上涨压力过大的主要原因。

表2 2017年以来冷修停产生产线

表3 2017年以来新建点火生产线

表4 2017年以来冷修复产生产线

从今年以来的数据看,冷修停产生产线10条,减少年产能3618万重箱;新建生产线投产3条,增加年产能1320万重箱;冷修复产生产线8条,恢复年产能2640万重箱。盈亏相抵,今年以来累计净增加342万重箱。今年玻璃产量增加的主要原因在于一方面是去年1-5月份产量相对比较低;另一方面是去年5月份以来产能增加和恢复的数量比较多。

对于下半年玻璃产能和产量的影响因素,主要有以下几个方面:第一,受到目前市场价格和经济效益较好的影响,部分在建和已经建设完毕的生产线将会加快点火速度,以尽早实现经济效益。第二,已经到期的熔窑,也将尽量通过热修等方式,延缓使用时间,待销售淡季的时候再停产。第三,目前环保政策日益监管严格,这将对冷修复产或者新建生产线投产起到一定的制约作用。

从目前了解到的情况看,下半年有望点火复产的生产线在10条之内,同时结合部分即将到期的冷修生产线状况,未来整体供需净增加的数量不大。预计年末玻璃产能为9.45亿重箱,同比增加1.07%;玻璃产量8.10亿重箱,同比增加4.65%。

图6 2017年玻璃产能和产量预测

4 价格走势

2017年6月16日全国白玻均价1500元,同比去年上涨274元,增加幅度为22.35%。这在近几年来是盈利状况较好的时间段,主要是受到去年下半年以来以房地产装饰装修等需求大幅度增加的影响。同时汽车行业和玻璃原片及制品出口也有不俗的表现。

对于下半年的市场价格走势,除了要考虑正常的供需矛盾之外,还要兼顾环保政策和生产成本两个方面的影响。毕竟目前生产企业的资金支出和经营状况还有一些不确定性。

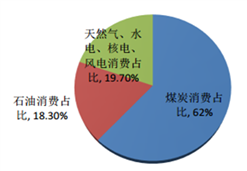

2017 年 5 月,《关于京津冀及周边地区执行大气污染物特别排放限值的公告(征求意见稿)》提出:从 6 月 1 日起,京津冀及周边地区执行大气污染物特别排放限值。对于排放标准中已有特别排放限值要求的行业(包括锅炉),新受理环评审批的建设项目将执行大气污染物特别排放限值。排放标准趋严将是长期趋势,有利于大气污染防治,有利于清洁能源使用。

图7 2016 年能源消费结构

表5 “2+26”城市范围

从环保方面看,不仅仅是单个的生产企业后期环保成本支出呈现增加的趋势。从相关部门的政策制定和执行情况看,也将更加严格,并且是针对全行业的监管。

图8 国内轻、重质纯碱价格(元/吨)

图9 国内原盐价格(元/吨)

纯碱价格在春节之后出现系统性回调之后,纯碱行业的生产经营状况不尽如人意。企业联合涨价和挺价的意愿逐渐增强。近期现货价格有50-100元左右幅度的上涨。预计后期还将有一定幅度的调整,以上涨为主。

从2016年以来各个区域现货价格表现看,华南地区领头羊的特点比较明显。尤其是去年7月份前后全国现货价格的整体上涨,主要就是得益于华南地区价格的领涨。但是今年以来华南地区现货价格由于居于高位,并且和周边市场价格差异比较大,价格出现了两次比较大幅度的波动。对华中和华东等地区也有一定的影响。预计随着后期雨季和高温天气的逝去,华南价格还将有比较好的表现。沙河地区现货价格今年以来走势稳定,价格回落的压力不大。目前沙河地区整体库存处于合理状态,盈利状况较好,有助于现货价格的支撑。

表6 2016年以来各区域现货价格走势

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||